A kötvénypiacon érdeklődőknek szeretnék kedveskedni a soron következő bloggal, az előző héten ugyanis már étvágyfokozóként beharangoztam, hogy nagy lehetőség van a magyar kötvénypiacon. Két dolgot már az elején le szeretnék szögezni, egyrészt teljes részletességgel úgy sem tudom bemutatni a tényezőket, viszont legalább gondolatébresztőnek jó lehet az írás, másrészt - mint ahogy a befektetések esetén - itt is számolni kell kockázatokkal (de aki fél meglépni az első lépést, annak még mindig ott van a biztonságot nyújtó betét, meg a párnaciha).

A kötvénypiacon érdeklődőknek szeretnék kedveskedni a soron következő bloggal, az előző héten ugyanis már étvágyfokozóként beharangoztam, hogy nagy lehetőség van a magyar kötvénypiacon. Két dolgot már az elején le szeretnék szögezni, egyrészt teljes részletességgel úgy sem tudom bemutatni a tényezőket, viszont legalább gondolatébresztőnek jó lehet az írás, másrészt - mint ahogy a befektetések esetén - itt is számolni kell kockázatokkal (de aki fél meglépni az első lépést, annak még mindig ott van a biztonságot nyújtó betét, meg a párnaciha).

Nincs kitüntetett futamidő jelen esetben, azonban azt ne feledjük, hogy a piaci hozam változásának hatása a lejáratig hátralévő idővel növekszik, ami konyhanyelven azt jelenti, hogy a piaci hozamok változása nagyobb nyereséget (hozamcsökkenés esetén), vagy veszteséget (hozamemelkedés esetén) jelenthet nekünk. Azért lehet ez így, mivel a piaci hozamok változása befolyásolja a kötvénytől a jövőben elvárható fix kuponok jelenértékét, az árfolyam pedig éppen a várható kifizetések jelenértékéből adódik.

Azt is feltesszük, hogy nem végbefektetők vagyunk, ergo a lejárat előtt megszabadulunk a kötvénytől (ilyen például egy hosszú kötvényalap is, ami folyamatosan egy adott átlagidőt tart fenn, tehát folyamatosan vásárol és elad kötvényeket), ezzel természetesen futjuk a kamatláb kockázatot, de ha a várakozásinkat a valóság is visszaigazolja, akkor szép nyereség ütheti a markunkat.

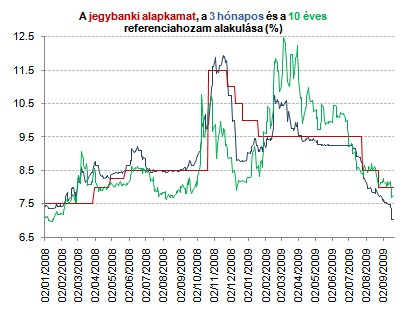

Nem lehet senki számára meglepő, hogy a kedvező környezet miatt az elmúlt hónapokban nagyon erős hozamcsökkenés indult be, az ábrán is jól látható, hogy a három hónapos hozamok a 10.5 százalékos szintről 7 százalékra csökkentek, míg a 10 éves papírok esetében 12.5 százalékról 8 százalék alá süllyedtek a hozamok. Az egészben pedig az a legjobb, hogy a nagy bankházak szerint a jegybanknak egyre nagyobb tere van a kamatvágás folytatására.

Csak a miheztartás végett említem meg, hogy az HSBC év végéig 2 százalékos kamatcsökkentéssel számol, jövőre pedig még ehhez jöhet 1.5 százalékos csökkenés. Az RBC sem adja alább, a következő hat hónapban összesen 3 százalékos kamatcsökkenést vizionálnak. Abban biztosak lehetünk, hogy nagyobb gikszer hiányában ezek nem földtől elrugaszkodott becslések, a magas hozamszinteket ugyanis a külföldi befektetők tömeges eladásai, valamint a kockázati prémiumok megugrásában kellett keresnünk, azonban a külföldi és belföldi tényezők már a javunkra szolgálnak.

Elég csak a BAMOSZ adataira pillantani és megtudhatjuk, hogy mit is jelent a valóságban az ilyen erős hozamcsökkenés, a hosszú kötvényalapok például az elmúlt hat hónapban átlagosan 20 százalékos hozamot hoztak, ezzel a teljesítménnyel persze nem lehet versenyre kelni a részvényalapokkal ,viszont a betétekkel már annál inkább.

A kamatcsökkentések folytatódása kiegészülve a kockázati étvágy növekedésével a következő fél évben ha nem is ilyen mértékű, de hasonló hozammal örvendeztetheti meg a befektetőket. Persze ehhez az is kell, hogy a jó hangulat fennmaradjon, és se hazai se külföldi fronton ne történjen meglepetés.